|

【创心服务 联通你我】青春逢盛世,奋斗正当时 |

| 中国通信网 |

时间:2008-09-28 |

信息来源:搜狐 |

|

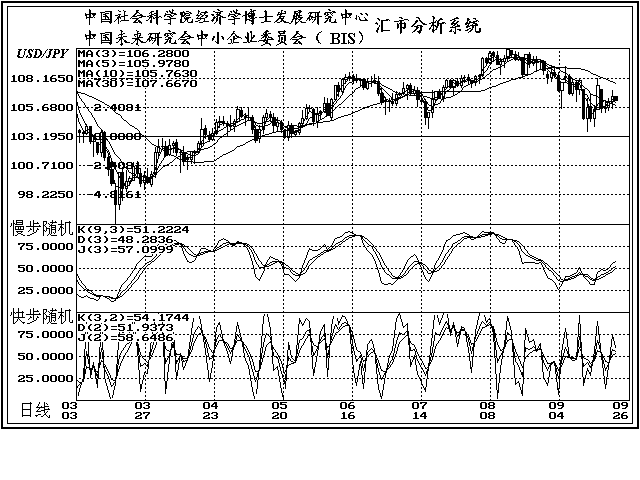

美元/日元

9月25日,汇价震荡盘升。

日本财务省(MinistryofFinance)25日公布的数据显示,日本8月贸易收支为7个月来首次出现赤字,加重了出口放缓以及关键原材料进口成本上升可能使日本经济低迷时期延长的担忧。日本8月未经季调贸易赤字为3,240亿日圆,为1月来首次出现贸易赤字,1月贸易赤字为897.9亿日圆。此前经济学家评级预计日本8月未经季调贸易赤字为3,316亿日圆。日本8月出口年比上升0.3%,同期进口年比上升17.3%。

日央行(BankofJapan)25日公布的数据显示,日本8月企业服务价格指数年比上升1.4%,至95.2,为连续第25个月出现年比上升。此前经济学家平均预计日本8月企业服务价格指数年比升幅为1.2%。日本8月企业服务价格指数月比为下降0.4%。日本企业服务价格指数衡量的是日本企业为运输、广告、通信以及其他服务所付价格的总体水平。

日央行25日表示,通过短期货币市场操作向金融系统注资296.22亿美元,略低于300亿美元的目标水平。为连续第七个交易日对市场注资。日央行表示,1个月期美元基金的总投标额达到19.622亿美元,平均中标率为3.448%,最低中标率为1.940%。此前,包括美联储、欧央行和瑞士央行在内的其它主要央行都已宣布28天期美元基金招标结果。

日央行(Bank ofJapan)理事野田忠男(TadaoNoda)25日表示,在短期内更为担忧经济的下行风险。野田忠男在日本北部钏路市(Kushiro)会见商业领袖后对记者表示,与物价的上行风险相比,经济的下行风险在可预见的未来更为明显。野田忠男被认为是日央行政策委员会中更为鹰派的成员之一。

日本信用违约互换息差25日继续扩大,归因于美国金融部门援助方案持续的不确定性困扰市场。iTraxx Japan Series 9指数25日报157个基点,比24日最终交易扩大了6个基点。一家驻东京的西方证券公司的交易商表示,单个CDS息差收窄与扩大互现,表现优良的CDS息差收窄,而弱势的CDS息差不断扩大。但自从iTraxx指数上周(9月19日当周)因雷曼兄弟(LehmanBrothers)破产而扩大至200个基点以来,息差已较大幅度收窄。雷曼兄弟东京分部的信用分析师Hiroshi Uchino表示,息差在过去一周内大幅收窄,所以25日小幅扩大。Uchino表示,考虑到目前良好的流动性状况以及息差在过去一周的收窄幅度,息差对投资者的负面情绪仍非常敏感。Uchino称消费金融部门与房地产公司依然面临充满挑战的环境。房地产公司Re-Plus Inc于24日申请了破产保护。甚至一些蓝筹股日本公司,例如东芝公司(Toshiba Corp.),都正在下调利润预期。Uchino表示,即使是制造企业也面临着不断变化的形势。总的来说,负面因素目前多于积极因素。很难断定息差将继续收窄。另一家西方公司的交易商同意Uchino的观点。他表示指数在不断扩大,若息差完全收窄,他将买入,但市场非常敏感,因此他认为息差将不会收窄。

日经225指数25日收盘下跌0.9%,或下跌108.50点,报12,006.53点,早盘一度下跌超过2%。商船三井等航运股受主要货运指数下滑拖累收低,而对于美国金融业援助方案的担忧也打压市场。本田汽车等汽车股收挫,因投资人对美国经济体质有担忧,而在清淡交投中投资人转采防守态势。东证股价指数收低1.2%至1,153.95点,盘初跌幅一度超过2%。日经225指24日收高24.44点至12,115.03点。东证股价指数收盘微跌0.1%至1,167.97点。

亚太股市25日收盘大多走低,投资者对美国政府的金融救助计划仍感担忧,不过,中国股市逆市上扬。东京股市收盘走低,结束了连续三个交易日的涨势,受前夜道琼斯指数下挫以及围绕美国金融救助方案的不确定性拖累。日经225指数收盘跌108.50点,至12,006.53点,跌幅0.9%。包括东京证交所一部所有股票的东证指数跌14.02点,至1,153.95点,跌幅1.2%。香港恒生指数收盘跌27.56点,至18,934.43点,跌幅0.2%,基准股指前市受到中国大陆股市猛涨势头影响走高,但之后因投资者担心美国政府7,000亿美元金融市场援助方案迟迟不能推出而收低。中国股市收盘走高,因市场期望更多母公司会效仿中国联合通信有限公司(China UnicomGroup,简称:联通集团)增持旗下上市子公司股份,从而增加了蓝筹股需求。基准上证综合指数收盘涨3.6%,至2,297.50点,盘中最高升至2,333.28点。深证综合指数收盘上涨3.1%,至607.79点。澳大利亚S&P/ASX200指数收盘跌54.5点,至4,927.4点,跌幅1.1%,因华尔街担心美国国会反对政府斥资7,000亿美元收购不良抵押贷款债务的方案。由于大宗商品价格依然疲软,原材料类股跌幅居前。新加坡海峡时报指数收盘跌33.36点,至2,444.24点,跌幅1.4%,追随美国股市前夜走势,因投资者担心美国政府金融救助计划陷入僵局的状况将令经济遭受更大打击。

泰国财政部(MinistryofFinance)已将2008年经济增长预期从5.6%下调至5.1%,归因于高通货膨胀和政局动荡。泰国财政部财政政策办公室主管PanneeSathavarodom25日表示,政局的持续动荡进一步削弱了泰国本已疲弱的国内消费。Pannee表示,2009年的经济增长率预计将在4.0%至5.0%之间。

中国政府9月24日在纽约联合国总部发布了2008年版《中国实施千年发展目标进展情况报告》。中国外交部副部长何亚非和联合国发展系统执行办公室主任、开发计划署署长德尔维什共同出席发行仪式并致辞。何亚非表示,中国将千年发展目标有机融入全面建设小康社会的发展规划中,提前实现了将贫困人口减半和普及初级教育两项目标,并有望在2015年前实现所有目标。中国愿继续尽其所能,为促进千年发展目标在全球的实现作出贡献。德尔维什盛赞中国执行千年发展目标方面取得的成绩,表示中国在消除贫困方面的努力为全世界消除贫困与饥饿作出了重大贡献。联合国愿继续与中国加强合作,推动千年发展目标如期实现。此报告由中国外交部与联合国驻华系统共同编写。此前,双方曾分别于2003年和2005年合作编写了《中国实施千年发展目标进展情况报告》。

香港金融管理局总裁任志刚25日在每周专栏《观点》中撰文指出,联系汇率制度已经在香港实行25年,仍是达致香港金融稳定的最佳方案。面对当前金融动荡,当局将继续保持高度戒备,完善现有机制。任志刚在文中表示,公众对港元的信心是香港繁荣的基石,这份信心得来不易。有些人轻率地认为,可完全交由市场定律去决定,但其实当局有必要实行货币调控,包括调控货币供应或货币定价,也有一些人虽然同意调控货币,但认为应采用非酌情的模式,即不涉及当局酌情决定。任志刚认为,规范化机制的规则有可能被利用,以致损害公众利益。如果货币规则一方面具透明度,另一方面却欠缺灵活性,加上市场规模较小、流动性高、资金进出自由,造就了供人操控市场的条件。货币稳定须先有稳健的货币制度,而国际金融市场瞬息万变,金融创新推波助澜,货币制度必须能应付本地以至国际金融市场随时出现的变化,其稳健性才可建立。

24日公布的一份中国消费者信心指数调查,9月份中国消费者信心指数未能延续上月刚出现的持稳走势,重新下跌1.9 点到91,表明受美国次贷问题引发全球金融危机影响,中国消费者高度担忧宏观经济的未来走势。据"新华财经e兆中国消费者信心指数"的调查结果还显示,9月物价满意度并未大起大落,仅较上月略有回调,显示物价走势仍处于稳定状态。九月的消费者现状指数较上月微升0.1点到90.2。但是,预期指数则在一系列负面因素的打击下大跌3点到91.4,在创历史新低的同时,也创下单月最大跌幅。导致预期指数大跌的主因首推美国次贷危机的迅速恶化,例如房利美和房地美被美国政府接管、雷曼兄弟宣布破产等,让中国消费者开始担忧中国宏观经济的未来走势。新华财经e兆中国消费者信心指数是中国消费者数据提供商e兆数据与美国密歇根大学社会研究院消费者信心调查小组主任Richard Curtin共同设计开发的,每月发布一次。这次调查的数据在9月1日至15日进行,研究样本量为1520例。本月信心指数调查的数据获取在9月15日结束,之后美国政府公布金额高达7000亿美元的救市计划,中国国资委、证监会等部门也密集公布一系列救市措施。e兆数据分析师认为,这很可能导致10月份的消费者信心出现大幅回升,但消费者信心的中长期走势尚需次贷危机及中国股市、楼市的走向进一步明确后才能明晰,现阶段还很难以断定。有分析师称,消费者信心下滑,将会影响到居民未来的消费支出,这对中国政府寄望拉动内需,来填补出口增长下滑缺口,以提振经济的意愿将是一个打击。

据报道,尽管外界普遍忧心亚洲集装箱航运市场需求减少会打击船运业,不过马士基航运亚洲区总裁普雷斯腾加特在新加坡表示,08年全球货箱市场增长尽管达不到上年的8.7%,但仍会高于5%的幅度。外资企业进驻低生产成本地区是船运业发展的动力。外界认为由于亚洲等地的生产成本上升,使原材料和生产配件以船运输往亚洲的需求减少。不过,普雷斯腾加特认为成本增长轻微,亚洲等地相对低廉的土地和劳动力仍足以吸引外资,因此船运市场会继续受到支持。另外,普雷斯腾加特认为未来数年更多新船付运,必然会对船租水平带来显著的冲击。不过,他认为马士基本身在削减运力方面已取得可观的成效,特别在削减AE5欧亚航线后,舱位利用率已有所提升。

联合国贸易和发展会议(贸发会议)24日公布的《2008年世界投资报告》说,由于全球大公司缩减开支计划,并购活动减少,08年的全球外国直接投资流量估计将比2007年减少10%。尽管2007年下半年出现了全球金融和信贷危机,但这一年的全球外国直接投资流量达到1.83万亿美元。不过,全球外国直接投资流量08年已经开始减少,这主要是因为世界经济放缓和金融市场动荡导致许多发达国家的金融市场出现清偿危机,公司并购活动因此明显减少。数字显示,08年上半年的跨国并购交易额与07年下半年相比已经下降了29%。07年全年的并购交易总额高达1.64万亿美元。报告援引对全球200多家大型跨国公司进行的最新调查结果说,许多公司担心全球经济形势会进一步恶化。有一半接受调查的公司认为全球经济下行会对其投资计划造成严重威胁,而有39%的公司则认为目前的金融动荡形势已对其未来3年的投资计划造成严重负面影响。调查结果还显示,全球大公司多数把中国、印度、美国、俄罗斯和巴西看作是最有投资吸引力的国家。报告说,07年的外国直接投资流量增长可以说是普遍性的,包括了差不多所有地区和所有经济体。发达国家吸引的投资仍然占据最大份额,为1.25万亿美元。其中吸引外资最多的国家分别是美国、英国、法国、加拿大和荷兰。07年发展中国家吸引的外资额达到空前的5,000亿美元,比2006年增长21%。就地区而言,南亚、东亚、东南亚和大洋洲吸引的外资额占了发展中国家吸引外资总额的一半。报告说,发达国家仍然是资本输出的主要国家,07年的输出总额高达1.69万亿美元,其中美国仍是最大输出国,其输出额高达3140亿美元。不过,发展中国家的资本输出也越来越多,07年达到创纪录的2,530亿美元。中国和俄罗斯的资本输出在发展中国家中居领先地位。报告还说,主权基金在外国直接投资中所占份额有增长之势,07年达到100亿美元,这些投资都是以跨国并购的形式实现的。

美国劳工部(LaborDepartment)25日公布,经季节性因素调整后,截至9月20日当周的首次申请失业救济人数激增32,000人,至493,000人,创2001年9月29日以来的最高水平。经济疲软以及近期路易斯安那州和得克萨斯州的飓风推动首次申请失业救济人数逼近五十万人大关。尽管政府称上述情况同飓风“古斯塔夫”(Gustav)和艾克(Ike)的影响有关,然而在华尔街危机可能进一步将经济拖向低迷的情况下,就业市场仍保持着十分疲软的势头。劳工部一位分析师表示,热带飓风导致首次申请失业救济人数大幅上升。虽然美国政府没有公布9月20日当周每个州具体的首次申请失业就业人数,但该分析师表示路易斯安那州和得克萨斯州的申请失业救济人数均大幅上升。每个州的具体数据将滞后一周公布。预计热带飓风导致申请失业救济人数上升50,000人,该数据未经过季节因素调整。经调整后的数据可能接近60,000人。首次申请失业救济人数的四周平均值增加16,000人,至462,500人,远远高于通常与月度就业数据降幅一致的水平。持续申请失业救济人数(指截至9月13日当周领取失业救济超过一周的总人数)上升63,000人,至3,542,000人,创2003年10月份以来的最高水平,这表明失业人员找到新工作已经越来越艰难。当周享有失业保险的劳工失业率持平于2.6%。未经季节性因素调整的数据显示,路易斯安那州截至9月13日当周首次申请失业救济人数增加最多,为18,409人,受飓风“古斯塔夫”影响。威斯康星州公布的当周首次申请失业救济人数下降最多,为2,373人,原因是建筑业、服务业及制造业裁员人数减少。

截至9月13日当周美国道琼斯/东京三菱UFJ银行商业景气指数下降0.5%,9月6日当周为持平。年内至今该指数跌0.7%,2007年跌1%。9月13日当周的移动平滑指数持平,为连续第三周不变。9月6日当周的数据经修正后为持平,初步数据为上升0.1%。该指数是一个由10个分类指数组成的加权指数,为整体经济活动的同步指标。当周10项分类指标中有7项下降,3项上升。汽车产量指数下降11.8%,跌幅最大,9月6日当周为上升16.2%。票房收入指数上升11.5%,涨幅最大。连锁店销售指数下降1.7%,9月6日当周为持平。9月13日当周美国道琼斯/东京三菱UFJ银行生产趋势指数下降1%,9月6日当周为上升0.8%。

美国8月耐用品订单远差于预期,总订单下跌4.5%,除运输外的订单下跌3.0%。此前路透社对71个经济学家的调查显示他们预期耐用品订单下跌1.6%,除运输外的订单下跌0.5%。工业部门普遍下跌,国防飞机和零部件订单下跌12.5%,普通机械订单下跌6.2%,电气设备订单下跌2.2%。另外,耐用品装船下跌3.5%,是01年4月以来最大的月跌幅。库存进一步上涨0.7%,过去12个月上涨8.1%。库存与装船比率上升7个点至01年9月来最高1.61。�

美国政府25日发布的一份报告显示,美国8月份新屋销量下滑至17年以来的最低水平,并且房价仍在继续下滑。新屋存量下降,但待售房屋数量与已售房屋数量的比率上升。美国商务部表示,美国8月份单户型住宅销量减少11.5%,经季节因素调整后,折合成年率为460,000套。经济学家此前预计,美国8月份新屋销量折合成年率为508,000套。460,000套的销量为1991年1月份创出401,000套的销量以来所出现的最低水平。美国7月份新屋销量增长4.0%,折合成年率为520,000套;此前政府公布的初步数据显示,7月份新屋销量增长2.4%,至515,000套。美国6月份新屋销量下降2.9%,折合成年率为500,000套;美国商务部之前公布的数据为6月份新屋销量下降2.1%,至503,000套。在最近的6个月当中,房屋销量已经出现了4次下滑。与07年同期相比较,美国08年8月份的新屋销量较2007年8月份的水平下降了34.5%。抵押贷款收紧。未售出房屋的存量上升对房屋市场造成冲击,并影响到了整体经济。富余的房屋存量正在推低房屋价格。房价的下跌又进一步妨碍了潜在购房者签约购房,因为他们还在等待更优惠的价格。新屋开工率也在下降,因为市场供应过剩和销量下滑都打消了建筑商的积极性。到目前,按国内生产总值(GDP)计算,房屋市场的下滑对经济增长所造成的拖累已经有两年半之久。8月新屋价格中值下降6.2%,至221,900美元,07年同期为236,500美元。新屋平均售价大幅下降12.4%,至263,900美元,07年同期为301,300美元。7月份新屋价格中值为234,900美元,平均售价为299,100美元。有利的迹象是预售屋存量有所下降,截至8月底,新屋存量从7月份的427,000套降至约408,000套,为2004年8月份以来的最低水平,当时新屋存量为405,000套。但由于新屋销量大幅下降,8月份的新屋存量相当于10.9个月的供应量,高于7月份的10.3个月。政府此前公布的初步数据是7月份新屋存量相当于10.1个月的供应量。从地区来看,8月份美国西部地区新屋销量下降36.1%,东北部下降31.9%,南部地区下降2.1%。中西部上升7.2%。未经季节因素调整,8月份新屋实际销量约为39,000套,低于7月份的44,000套。

堪萨斯城联邦储备银行25日公布的数据显示,该辖区9月份制造业活动有所减弱。数据显示,9月份堪萨斯城联邦储备银行生产指数为-9,低于8月份的6。该指数高于零表明制造业在扩张,低于零则表明制造业萎缩。与07年同期相比,9月份生产指数降至-1,8月份为1。较8月数据经过季节因素调整,较07年同期数据未经调整。9月份新订单指数为-14,8月份为9。与07年同期相比,新订单指数为-5,8月份为5。9月份发货指数为-8,8月份为2,与07年同期相比,9月份发货指数为-3,8月份为4。

美国国会已就财政部7000亿美元的救市计划的“一套原则”达成了一项两党协议,该计划旨在向信贷市场注入新的资金。据参议院银行委员会主席克里斯托夫·多德称,该委员会和众议院金融服务委员会的委员一致认为,有关救市计划的立法应包括对财政部实施该计划的监管规定、高管薪资限制及保护住房所有人权利的内容在内;仍未解决的问题则是,该立法是否应包含允许破产法庭更改抵押贷款期限的规定在内。田纳西州共和党参议员Bob Corker表示,他相信救助方案将在下周一(9月29日)市场开盘前获得通过。据一位了解协议情况的参议员助手表示,财政部会立刻获得2,500亿美元资金,以从各类金融机构收购不良资产。如果情况必要,在由总统布什确认后,财政部可再获得1,000亿美元资金。该人士表示,剩余3,500亿美元也需要在总统确认的情况下才能使用,不过国会有权通过表决阻止动用这些资金。该人士还表示,委员会还就救助计划监督体系事宜达成协议,内容包括任命一名总监察长和设立两个监督委员会监督救助方案的实施。其中一个委员会的成员将由国会任命;另一个委员会的成员由总统任命,其中将包括来自美联储、美国证交会(SEC)和美国联邦存款保险公司(FederalDepositInsurance Corp.)的代表。

美联储(U.S.FederalReserve)25日公布每周货币供应报告显示,经季节性调整后,美国9月15日当周M1货币供应量增加162亿美元至1.412万亿美元,M2货币供应量增加206亿美元至7.734万亿美元。以上货币供应数据均为9月15日当周初步预估值,仍将有待修正。

每周投资者信心调查(Investors"Intelligencepoll)显示,截止24日当周,接受调查的金融顾问中对美国股市持牛市观点的投资者比例上升。调查显示,市场上持牛市看法的金融顾问比例由27.21%上升至34.04%,而持熊市看法的金融顾问比例由54.42%下降至45.74%。对美国股市持中性观点的投资者比例从18.37%上升到20.21%。

截至美东时间9月25日17:40(北京时间9月19日05:40),芝加哥期货交易所挂牌的美国联邦基金利率(FFR)期货合约价格显示,市场预期美联储在10月29日会议维持利率不变的概率为14.0%、08年12月16日会议和09年1月28日会议维持利率不变的概率分别为19.9%和23.0%。

美国股市周四收盘大涨,结束"三连阴",主要因国会就7,000亿美元的救市计划基本达成协议,投资者期待这将令信贷市场解冻,借贷重新激活。三大股指涨幅均超过1%,摩根大通(JPMorgan Chase)和美国银行(Bank of America)等银行股领涨,此前美国参议院金融委员会主席多德(Christopher Dodd)称,民主党和共和党已就救市法案的原则达成"基本一致"。美国商用电器(IBM)等经济晴雨表也因救市计划会刺激消费者和企业支出而走强,该股上扬3.1%,报120.11美元。据华尔街日报周四报导,美国国会初步同意的救市法案中,首期2,500亿美元可立即到位。该法案将包括对支付给公司高层"金降落伞"的限制条款。一位美国参议员表示该协议可能周四就将达成,但财政部拒绝就此发表评论。美国总统布什(George W. Bush)表示,希望该协议能够很快达成,如果该协议不能通过,美国将面临经济危机。银行股再度领涨,其中美国银行收高4%,摩根大通上扬7.3%。收盘方面,道指收高196.89点,或1.82%,报 11,022.06点;标普500指数收高23.31点,或1.97%,报1,209.18点;纳指上扬30.89点,或1.43%,报2,186.57点。

NYMEX原油期货结算价25日走高,因市场预计联邦政府金融业救助计划一旦获批,将有助于阻止美国石油需求进一步下降。纽约商交所十一月轻质低硫原油期货结算价涨2.29美元,至每桶108.02美元,涨幅2.2%。ICE期货交易所布伦特原油期货结算价涨2.15美元,至每桶104.60美元。美国国会就金融业救助方案的审批工作取得进展对油价上涨起到推动作用。该救助方案的推出旨在防止金融市场陷入全面崩溃,因为一旦如此,就有可能导致工业发展面临瘫痪和失业率急剧上升,从而会对石油需求产生重大影响。市场参与人士称,原油期货接近但未突破关键的技术支撑位110美元,说明市场仍显谨慎。临近收盘前,市场交投极其清淡。近月交割的十月RBOB汽油期货结算价涨10.26美分,至每加仑2.6973美元,涨幅4%。十月取暖油期货结算价涨1.25美分,至每加仑3.0258美元,涨幅0.4%。

纽约商品期货交易所(COMEX)期金周四收低1.5%,受选择权到期相关抛盘及股市上扬打压,美国国会看来快将对银行业拯救计划的协议。COMEX-12月期金结算价收低13.00美元或1.5%,至每盎司882.00美元,交投区间宽至868.80-903.50美元。投资人押注国会可能接近达成7,000亿美元金融市场拯救计划的协议,令股市大涨,拖累黄金避险魅力降低,交易商表示。近期期金的未平仓合约降低,显示基金结清部位,因投资人可能将资金转为公债和现金,RBC Capital Markets Global Futures副总裁George Gero表示。他表示,COMEX的10月期金选择权周四到期,有结清仓位压力,期金价格也因此下滑。美元走强也压制期金。受美股涨势带动,美元兑欧元和日圆上升。全球最大黄金上市交易基金(ETF)SPDR Gold Trust GLD.P的黄金持有量持稳于纪录高位724.94吨。期金预估成交量为174,628口。截止1820 GMT,现货金报873.20/876.20美元,跌0.9%,周三收报881美元。伦敦金午后定盘价为888.50美元。12月白银期货收低16.5美分,或1.2%,至每盎司13.275美元。现货银跌0.5%,报13.15/13.25美元,周三报13.21美元。COMEX-1月铂金期货收低39.80美元或3.2%,至每盎司1,191.20美元。现货铂金报1,172.00/1,196.00美元。12月钯金期货跌10.40美元或4.1%,报每盎司242.45美元,现货钯金报230.50/238.50美元。

汇价日高107.01,日低105.47,尾盘在106.50附近整理;日升跌率0.415%,日涨跌幅0.44,收于106.54。

技术指标显示,汇价的短期日均线系统呈收敛缠绕态势,汇价位于其上附近及30日均线(107.68)之下,显示短中线向空的概率依然较大,短线偏多或向多。汇价若站稳于106.40之上则短线向多,下挡支撑位于105.90、105.30,上挡压力位于107.00、107.50;105.20与106.40(中位105.80)分别为汇价短线向空与向多的分界线。

汇价现概略位于中长线向空的概率增大,中线多空暂难以分辨、有望在较宽幅震荡中寻求中线的运行方向;短中线向空的概率增大、但仍不排除在较宽幅震荡中寻求短中线运行方向的可能,短线偏多或向多;周线若受压于106.80之下则周线向空,若受压于108.10之下则周线偏空,上破109.40则周线向多,下挡周线支撑位于106.10、105.00;日线若下破105.20则短线向空,受压于105.80之下则短线偏空,上破106.40则短线向多,有望震荡整理的位置。

短线波动分析显示,暂认定汇价现运行在自波段低点3月17日日低95.74以来的3波5震升中(或5波震升中),且已运行至末段的概率依然存在(此概率继续减小),但已经在8月15日日高110.65附近结束震升波动、进入较大级别调整的继续增大。若汇价上试短线压力附近受阻回落则可能向短线支撑测试,且不排除继续下破的可能;若汇价下试短线支撑附近受支撑则可能向短线压力测试,且不排除继续上破的可能。

今日,汇价有望震荡整理。

今日强压力107.50,弱压力107.00;强支撑105.40,弱支撑105.90。

|

|

|

|

|

|

热门资讯 热门资讯 |

|

|

|

|

|

|